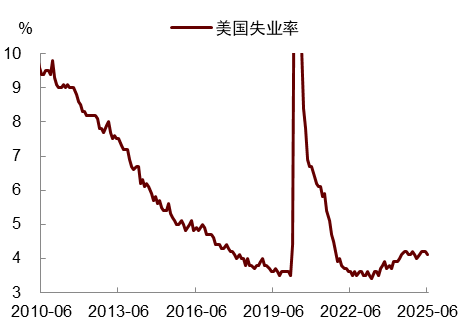

美国6月份新增非农就业14.7万人,超过市场预期的11.0万人,失业率从4.2%回落至4.1%,显示劳动力市场仍有韧性。尽管关税的不确定性降低劳动力需求,但随着驱逐移民政策的强化,劳动力供给也在放缓,这抑制了失业率的上升。此外,劳动力市场还可能存在技能错配:一方面,政府裁员和人工智能的快速发展导致“白领过剩”;另一方面,移民政策收紧使低技能岗位持续缺人。这种结构性错配下,未来失业率也不一定明显上升。我们认为,6月非农数据不支持美联储提前降息,我们维持此前判断,下一次降息或要等到第四季度,即由关税带来的涨价过去之后。

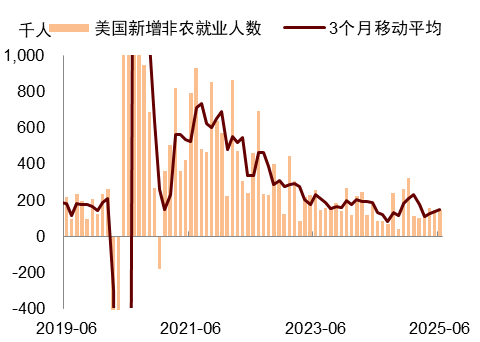

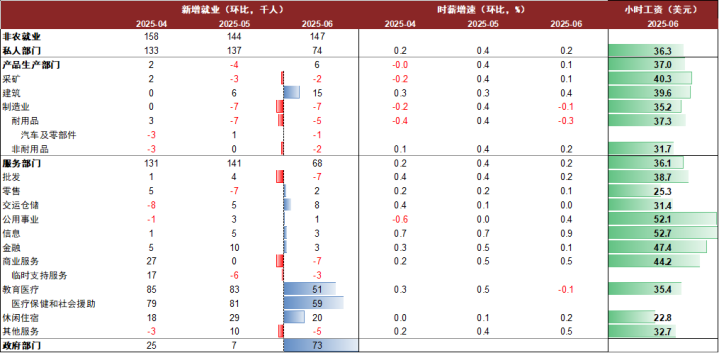

美国6月新增非农就业14.7万人,超过市场预期的11.0万人,此前4月与5月的数据合计上修1.6万人,带动近三个月移动平均新增就业人数上升至15万人。分行业看,伴随着政府效率部门(DOGE)引导下的裁员行动效果延续,联邦政府就业减少7000人,但州与地方政府就业却大幅增加8.0万人。私人部门方面,新增就业增长主要集中在医疗保健与社会援助(+5.9万人)、休闲住宿(+2.0万人)、建筑(+1.5万人)、交运仓储(+8千人)行业,这些行业多为劳动力密集型且对于技能要求偏低的行业。而技能要求更高的商业服务业的就业则减少了7千人,信息(+3千人)、金融(+3千人)等行业就业也保持在偏低水平。

与之相似的是,此前一天公布的ADP“小非农”数据显示,6月私人部门就业人数减少了3.3人,其中,就业的萎缩主要源于商业服务、医疗保健、教育等高技能行业,而制造业、建筑业和采矿业等低技能行业的就业人数有所增加。另一个现象是,之前公布的5月JOLTS职位空缺数高于预期,其中,休闲娱乐等服务行业的用工需求依然强劲。而像微软这样的科技大厂,开年以来已宣布了多轮全球裁员计划,最新7月计划削减约4%的员工,约为9000人[1]。这些表明,高技能岗位需求正在收缩,而低技能岗位则持续缺人,劳动力市场存在技能错配。

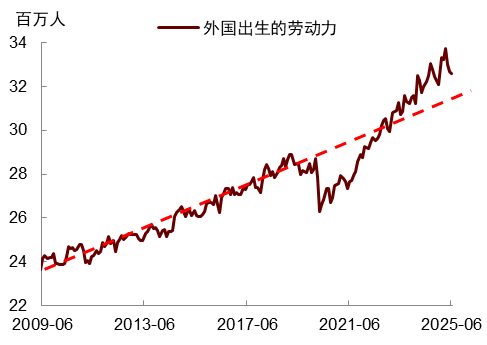

我们认为,上述现象可能与政府裁员、人工智能发展、以及移民政策收紧有关。一方面,政府裁员与人工智能的发展压缩了对行政类与高技能劳动者的需求,导致“白领过剩”;另一方面,移民政策收紧削弱了低技能劳动力的供给,导致一些劳动密集型行业面临人手短缺。数据显示,今年以来美国西南边境流入新增移民锐减,导致来自于移民的劳动力新增供给大幅减少[2]。与此同时,在非农报告中,外国出生的劳动力人数也连续第三个月回落。供给减少也意味着保持失业率不上升的“盈亏平衡就业人数”降低,可能从去年的每月需要14-18万人大幅降至每月只要4万人左右[3]。这也意味着,即便新增就业人数继续放缓,失业率也不一定明显上升。6月失业率从4.2%回落至4.1%,也正体现了这一点。

对于美联储而言,强劲的6月非农数据排除了7月份降息的可能性,下一次降息可能要等到第四季度。尽管近期特朗普频繁“喊话”美联储,向其施压降息,但无论是6月FOMC记者会还是本周鲍威尔发言,均彰显了其对于降息的耐心。考虑到目前劳动力市场仍有韧性,经济还“等得起”,美联储的关注点仍是防范通胀风险,决策者将更倾向于采取边等边看(wait-and-see)的方式。6月的非农报告大大降低了短期内降息的紧迫性,7月降息已没有足够充分的理由,而9月能否降息也还要看通胀的走势。我们维持此前判断:关税带来的通胀是一次性、结构性的,但美联储也不会在通胀面前轻举妄动,下一次降息可能要等到第四季度,即由关税带来的涨价过去之后(《美联储不会在通胀面前轻举妄动》)。

图表1:6月新增非农有所反弹

图表2:6月失业率回落至4.1%

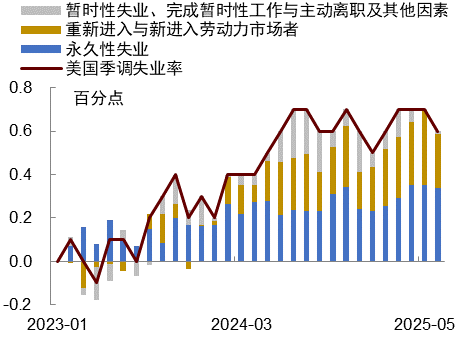

图表3:6月暂时性与供给侧失业降低

图表4:6月外国出生的劳动力回落

图表5:分行业非农就业数据一览

刘政宁博士对本文亦有贡献。

本文摘自:2025年7月4日已经发布的《非农韧性不支持美联储提前降息》

肖捷文分析员SAC执证编号:S0080523060021SFCCERef:BVG234

张文朗分析员SAC执证编号:S0080520080009SFCCERef:BFE988

转自:中金点睛